=> EXACTITUDE - SOUPLESSE - PRODUCTIVITE - HOMOGENEITE

ACTUARIEL + MJPR = LE CREDIT NATIF "IAS/IFRS"<=

Seul

depuis 2002, MJPR permet le calcul direct et juste

d'échéances quelconques sur des durées variables !

Juste

signifie

que :

- 1 - tous les calculs actuels sont une approximation

fondée sur la fiction de mois de 30 jours. De plus, le jour du

paiement réel est plutôt le jour ouvré suivant

que le jour anniversaire décidé, (<;= ceci, c'est

près de 40 Milliards ; par an d'intérêts non

facturés dans le monde !)

- 2 - les intérêts

courus dans MJPR suivent toujours les jours réels de tout

intervalle variable entre 2 paiements :

Intx=

Kx*

[ (1+ij)Nx-1

]

où ij

est

le taux journalier,

Nx = Dx-Dx-1

(jours réels), Kx

le solde dû à la date Dx-1 début.

- 3 - depuis 2005,

c'est devenu la norme comptable IAS/IFRS : seul MJPR construit à

l'endroit ce qui vous est imposé à l'envers !

- 4 -

d'où, les économies de jours fériés,

de double comptabilité, et bien d'autres au 'Back-Office' deviennent

possibles,

- 5 - avec la souplesse inégalée de

la pondération

des échéances dans le calendrier

propre à chaque pays ou religion.

ACTUARIEL

est un logiciel de calculs de barèmes actuariels :

il

vous permet de déterminer les montants des échéances

sur un ou plusieurs paliers avec des hypothèses variées.

Un

palier

est

caractérisé par un nombre d'échéances, un

taux constant, un capital de départ, des dates et montants

d'échéances.

MJPR permet de modéliser

le

prêt en partant du TAEG (ou TIE) fixé par produit avec

une liberté totale de dates et montants.

Autrement

dit, MJPR calcule à l'endroit ce que la norme IAS impose aux

banquiers de comptabiliser a contrario (à l'envers).

MJPR

unifie les vues sur le prêt que l'on

soit client, comptable ou financier, ce qui simplifie toute la gestion

et supprime la majorité des contrôles actuels.

On estime à près de

20% des coûts actuels, les économies de gestion Front,

Middle et Back Office apportées par MJPR.

-

MJPR est

un algorithme actuariel universel,

(accessoirement = initiales de

son auteur Michel Jean Patrice Ricard !),

LE CREDIT EST MORT

Un

peu d'actualité : La crise financière est née en

2007 aux USA des 'Subprime', c'est à dire de l'abus de prêts

consentis à des personnes peu solvables.

Pourquoi

les banques ont-elles encouragées sciemment de telles

pratiques ?

Par l'appât

de gains à court terme : la

'titrisation' ou l'utilisation

d'instruments financiers dérivés permet en théorie de faire porter

par d'autres le risque lié aux prêts.

Dès

lors, il semblait possible à toute banque sans augmenter ses

fonds propres de développer ses prêts et donc sa marge

immédiate.

Dès que le marché a pris en

compte d'une part le taux croissant des défaillances réelles

des emprunteurs, et d'autre part donc, la fausseté des

hypothèses de réassurance (plus volatile que les

courbes de mortalité de l'assurance vie), tout le monde

interbancaire s'est défié de son voisin : d'où

l'intervention massive des banques centrales pour assurer la

liquidité nécessaire à l'économie.

La

France est moins touchée car le grand public est beaucoup

moins emprunteur qu'aux USA, GB etc..., par contre nos salles de

marché étant souvent à la pointe de

l'innovation, la potion reste très amère pour nos

grandes banques qui s'y sont toutes brûlées les doigts

ou davantage, ceci en dehors de toute affaire Kerviel. Celle-ci

illustre, pour moi, le peu de considération de la hiérarchie

pour le back office, comme pour ' le petit citoyen' qui va, en

définitive, payer l'addition finale !

L'avenir

: VIVE LE CREDIT !

Le

développement de l'économie passe toujours par

l'investissement et le crédit. La crise va être

l'occasion de nombreux reclassements des capitaux, et on l'espère

d'un changement de comportement des banquiers.

De nouvelles

règles prudentielles vont aussi s'imposer aux banques pour les

contraindre à plus de responsabilité et de rigueur.

Les

mirages suivis d'un trou noir, çà suffit, ' un sou

est un sou' et un sou doit être mieux respecté à

tous les niveaux de la société.... MJPR n'est pas une

formule magique, c'est la compilation patiente du mieux et du plus

simple existant un peu partout, c'est donc un progrès

inéluctable.

Les innovations MJPR peuvent apporter

une contribution significative à la reconstruction en

cours.Commençons par le début :

LES

360 JOURS BANCAIRES SONT MORTS ! VIVE LES 365 OU 366 JOURS PAR AN !

La

norme comptable IAS/IFRS l'affirme avec force tous les flux d'un

crédit s'amortissent en suivant les jours réels, que

l'année soit de 365 ou 366 jours. Les frais (de dossier

initiaux ou annexes) ne peuvent plus alimenter des profits immédiats

mais sont des flux comme les autres. Le TEG, Taux Effectif Global ou

TIE Taux d' Intérêt économique est ce qui permet

d'actualiser et égaliser les entrées et sorties de

flux.

MJPR avait anticipé dès 2002 fortuitement

cette norme en ajoutant à la souplesse exigée par un

calendrier irrégulier : celle demandée par les clients

grâce à la Pondération, et le tout avec une plus

grande simplicité de gestion pour les banques. Notons

cependant que MJPR s' accommoderait aussi bien de tout calendrier :

musulman, ou chinois, ou hindou, etc...

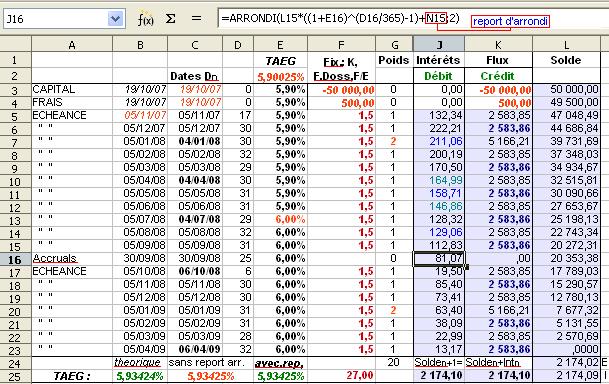

La Preuve par l' EXEMPLE

Examinons

le prêt çi-après réalisé sur

tableur qui résume tous les avantages de MJPR. Les conditions données sont : libération du capital le 19, échéances prélevées le jour ouvré le plus proche du 5. Chaque échéance se décompose en une partie fixe (col F) de 1.5 ;, et une

partie variable à calculer avec un poids

doubleen janvier (col. G)

La banque a imposé un taux de 5.90025%

puis 6% à partir de juillet 2008 et des frais de dossier de

500;.

La colonne C reporte automatiquement au vendredi 4 ou

lundi 6 la date réelle d'échéance dès

lors que le 5 du mois est un samedi ou un dimanche. On voit que les

périodes varient de 17 à 32 jours (col. D) et que le

calcul des intérêts est conforme à ces durées.

Remarquez que les colonnes G et H sont masquées : MJPR se

mérite encore..., mais n'est probablement pas très

compliqué, sachant que bien sûr que chaque colonne

contient une formule unique dupliquée sur chaque ligne à

l'exception des données en italique

orange ou

rouge !

Ainsi, nous avons volontairement affiché la formule de calcul

des intérêts débités (col. J). Lors des

démonstrations, le lecteur constatera que le changement d'une

donnée quelconque (taux, date, poids, montant) entraîne

bien le recalcul instantané des

échéances et intérêts (sur Fonds bleuté).

Les colonnes J et K ont l'intitulé Intérêts

et Flux en ligne 1, puis en 2ième ligne Débit et

Crédit:

même si ici, pour la mise à dispo de 50 000;,

on a privilégié la colonne Flux/Crédit au lieu

du Débit comptable,

MJPR permet d'unifier

plan d'amortissement et comptabilité interne et client donc;

Cette présentation est (ou devrait être) celle des

crédits revolving. Elle semble oublier le terme '

amortissement du principal' au profit de l'énoncé

simplissime d'une

dette qui s'accroît des intérêts et diminue des

paiements reçus.

La ligne 16, intitulée 'Accruals' illustre l'autre économie

majeure rendue possible par MJPR : faire

courir les intérêts dans le compte d'origine :

-

a -c'est possible et souhaitable pour avoir la même lecture

unique par le financier, le client et le comptable,

- b - cela ne

change rien au mécanisme du réescompte, qui devient

ainsi une quasi facturation.

Ceci respecte encore mieux les

principes comptables IAS/IFRS d'intégrité et

indépendance d'enregistrements des évènements de

nature différente, même synchrones. La composition

actuarielle des intérêts est totalement indépendante

des paiements.

Le changement de taux à 6%, inhabituel dans

une projection de plan, n'est là que pour illustrer

l'universalité de la méthode MJPR.

LA

CERISE SUR LE GATEAU : LA MORT DU RESIDU FINAL !

Tout

lecteur attentif remarquera que les chiffres en bleu

ont bénéficié du report d'arrondi de la ligne

précédente. L'arrondi étant le même pour

toutes les échéances identiques, nous avons lissé

l'erreur finale en le reportant d'une ligne à l'autre avant

arrondi.

Les .00025% du taux 5,9.... n'ont été

ajoutés que pour avoir une échéance ayant une

3ième décimale autour de 0.005 et maximiser ainsi

l'effet du report ou non des arrondis. Le report d'arrondi sur les

échéances a permis de reprendre 7 cents ;, et

celui sur les intérêts 1 cent d';. Mais surtout,

ces reports permettent de maintenir le TEG théorique désiré

de 5.93424% à 5.93425% alors que, sans ces reports on obtient

5.93403% et donc une erreur relativement importante. C'est donc ne

pas laisser le hasard arithmétique favoriser ou défavoriser

un client, mais bien traiter tout le monde sur un pied d'égalité,

même si l'enjeu économique globale est nul.

La

QUALITE, c'est bien de 'faire ce que l'on dit' & 'dire

ce que l'on fait ' avec la même précision de

détail.

Ce report concerne ici aussi bien le calcul des

échéances (en réalité = 2583,855...) que

celui moins nécessaire des intérêts.

Ceci

permet de garantir à plus de 90% l'absence d'arrondi sur la

dernière échéance et à quasi 100% en

valeur absolue <; 0,01.

On peut appliquer ces reports en lissant les seuls intérêts avec la même efficacité, mais ceci déforme beaucoup plus le TEG désiré

initial.

Nos managers (énarques?) vont-ils comprendre que

transparence et simplicité sont la garantie de non

détournements variés....?

QU'EST CE QUE MJPR CHANGE ? France

= 4 à 5 Mds ;/an => Monde ~100 Milliards ;/an !

On

peut répondre presque aussi bien tout

ou rien : MJPR

n'invente rien, il applique

'bien'

les mathématiques actuarielles, mais, seul MJPR permet de tout

changer en simplifiant et unifiant tous les processus

administratifs et comptables :

un

vaste chantier certes (de communication plus que technique), mais

rentable avant tout.

Ce

'bien' n'est pas immodeste en

soi, la mathématique est

absolue sur la notion du juste ou faux, sans passer par la case

mieux.

L'axiome de 12 mois de 30 jours par an est d'abord

faux, et c'est une approximation caduque. Certes, il a permis le

calcul manuel des crédits plus ou moins complexes grâce

à la possibilité de formules agrégatives dont la

plus simple est : Ech = K* i/[1-1/(1+i)N]

où i est le taux de période sur N périodes

(supposées constantes!). Le résultat est toujours

approximatif : le TEG publié pour un même type prêt

varie suivant la date de départ du prêt, ce que nous

avons illustré plus loin. Inversement, à TEG constant,

MJPR obtient des échéances différentes pour 2

prêts soumis aux mêmes règles suivant leur dates

de départ. MJPR n'utilise aucune formule aggrégative

MJPR ne connaît et n'a besoin que d'une seule équation

actuarielle élémentaire, celle de l'égalité

des valeurs actuelles :

K = K0* (1+i)

N où i est un taux journalier

et N le nombre de jours séparant la date D0

de mise à dispo d'un capital K0 de la date D

du remboursement K. MJPR nécessite une machine car, à

l'instar du calcul fractal, son application est trop fastidieuse pour

être réalisée manuellement; cependant, un tableur

suffit à obtenir instantanément les résultats.

Une

calculatrice s'impose aussi pour le calcul exponentiel de l'intérêt

sur N jours est : Intérêt = K *

[(1+i)N-1]

dont le résultat

diffère légèrement du simple

prorata-temporis : K* N * i.

Pour tenir compte des jours

fériés autre que le week-end, un programme (sur PC ou assistant personnel)reste

préférable au tableur.

Pour le

client, les quelques 2 à 4 pour 10 000 de variation des

calculs ne changent pas sa solvabilité.

Par contre pour la

banque, le fait de reporter les dates d'échéances à

un jour ouvré c'est d'abord récupérer

statistiquement 5,7 jours par an d'intérêts, soit

quelque 1,6% des intérêts annuels.

Ce manque à

gagner est très important, pour la seule FRANCE :

|

Source

: www.FBF.fr au

31/12/2007

Milliards €

|

Encours

Crédits

|

Intérêts

annuels

au Tx moy. de 7%3

|

5,7

jrs /365

=1,56%

|

|

France

|

1666

|

121,4

|

1,86

Mds €;/an

|

|

Niveau

Monde (si FR = 1/21ème)

|

~35

000

|

~2 500

|

~40

Mds €;/an

|

Sur ces bases les échéances augmenteraient de

0,34%) ; mais, il reste toujours possible de diminuer les

échéances et le coût global pour le client sans

impacter la marge décidée et cela de 2 façons

indolores.

-a- en reportant en arrière les

échéances tombant sur un jour non ouvré, au

vendredi plutôt qu'au lundi les échéances du

samedi,

-b- en diminuant la durée de la 1ère

échéance en fixant les remboursements au début

du mois plutôt qu' à la date anniversaire de mise à

disposition.

(Dans cet exemple, avec un poids uniforme et un TEG

fixe de 5.9%les échéances seraient 2885,31;, alors

qu'en fixant l'échéance au 19 (anniversaire de la mise

à dispo), la méthode 360 j/an donne une échéance

de 2891,32 (écart 0,21%). Un supplément de poids au

tout début du prêt peut seul faire baisser encore plus

vite le coût global pour le client, l'inverse reste

statistiquement le plus vraisemblable dès que l'on utilise

quelques suppléments de poids. Tout est possible dans un sens

ou l'autre...

MJPR est universel : il sait résoudre

tous vos problèmes de façon unique et avec une

souplesse inconnue à ce jour.

La norme comptable IAS/IFRS

impose l'amortissement des frais annexes sur toute la durée

et ôte donc à ces frais leur caractère d'un

profit immédiat ; en revanche, la perception de ces frais

induit aussitôt une diminution équivalente du risque en

principal. Ce point reste plus une hypocrisie qu'un avantage réel,

car ce n'est pas cette variation qui peut améliorer la

solvabilité du client. Essayons de résumer les

avantages esquissés plus haut de MJPR dont l'adoption est la

condition pour le moins nécessaire :

- un calcul unique

commun et synchrone au financier, comptable et client, et conforme

aux normes IAS/IFRS,

- des écritures comptables

divisées par 2 en nombre, c'est à

dire des possibilités d'erreurs divisées par 4 ou

plus,

- un risque juridique de contestation formelle divisé

par 10 ou + car MJPR est la seule façon de partir du TEG pour

construire un prêt, et que 90% des contestations

judiciaires par le client s 'appuient sur les erreurs bien réelles

de calcul du TEG,

- une souplesse commerciale toujours plus

simple à mettre en oeuvre,

MJPR est une approche

globale incluant évidemment les prêts à

intérêts perçus d'avance, les obligations,

etc...

Faire travailler l'argent (des autres !) étant la

base de toute activité bancaire, MJPR touche tous les secteurs

d'activités bancaires,

-enfin, MJPR sait reprendre

l'encours de diverses manières pour tout mettre

progressivement en phase.

D'autres avantages peuvent être

associés à MJPR dans la gestion multi-devises en termes

de gestion des positions dans le temps

avec une réduction

des écritures comptables par un facteur de 2 à 4+

suivant les banques.

Pour le reste, il n'est pas faux de dire que

MJPR n'est que la généralisation des méthodes

d'équivalence actuarielle

et que donc MJPR ne change pas

beaucoup les masses monétaires en jeu.

Par contre, vos

rapports de marge et couverture en février notamment vont

devenir crédibles !

La grande force de MJPR tient à

son universalité à prendre en compte la réalité

des calendriers romains ou autres,

puis à un effort plus

scolaire et systématique à unifier toutes les approches

financières, comptables et commerciales.

Si MJPR est

fastidieuse comme le calcul fractal, il devient beaucoup plus simple

de résoudre les problèmes les plus complexes.

Les

banques vont-elles attendre que les trésoriers des grandes

entreprises les précèdent dans l'adoption de MJPR ?

Ce

sera le cas si leur peu d'enthousiasme assez général

pour tout changement et progrès perdure, mais ne désespérons

pas.

C'est aussi une rare occasion de valoriser les travaux

souvent ingrats du Back Office avec des chiffres incontestables..

L'ENJEU

– Faire des obligations règlementaires un progrès

économique et un atout QUALITE -

La

FBF estimait à 20 Milliards d' Euros/an en 2005 les

dépenses (total Monde) consacrées à la gestion

des crédits.

Gageons que ce chiffre a encore gonflé

avec les nouvelles exigences Bâle II.

Si mon estimation

d'un gain de productivité avec MJPR de 20% est validée

: l'économie de gestion sera de l'ordre de 70 Milliard d'

Euros,

Proportionner ces chiffres à ceux de telle ou

telle banque : sachant que l'investissement fixe dans MJPR est

de quelques dizaines de milliers , et que l'investissement

variable n'atteint pas 2% des coûts de gestion pour les très petites banques, connaissez-vous

un projet présentant un R.O.I. aussi fabuleux ?

Connaissez-vous

ou êtes-vous le manager qui saura mettre en musique ce projet

et son business plan ?

Il

est clair que l'auteur de ces lignes n'a plus l'âge, ni les

compétences, ni les moyens de diriger un tel chantier.

Son

âge vous garantit sa volonté de transmettre toute sa

connaissance d'un sujet qui a été son dada, tout au

long de sa carrière très variée d'ingénieur

informaticien depuis 1964 !. Son expertise dans la Trésorerie

Change a été saluée par la Commission bancaire

française dans les années 80 avec l'évolution de

plusieurs règlements précurseurs de la norme IAS/IFRS.

Aujourd'hui,

le pôle technologique gouvernementale Finances Innovation est

prêt à épauler ce projet, car MJPR est une contribution importante à

la régulation souhaitée d'un système bancaire en

péril de citoyenneté et transparence....

MJPR est inéluctablement la

méthode de l'avenir pour le calcul des crédits, car :

- MJPR seule est nativement ' IAS' et évite ainsi la tenue

d'une double comptabilité,

- MJPR seule permet de tenir

compte des jours fériés pour décaler la date

effective de remboursement,

- MJPR seule permet une

personnalisation respectant à la fois le souhait du

management d'une marge

précise,

et la souplesse demandée par le client. ( voir

le tableau comparatif en page de description détaillée)

-

MJPR seule permet de respecter précisément la loi, en

faisant la publicité d'un TEG réel fixe et non

approximatif

(d'autant plus que MJPR apporte

une solution logique pour faire disparaître le résidu

des arrondis monétaires)

(même

la mention ' TEG à partir de ' est mise en défaut 1

fois sur 3 selon la date de départ du prêt dans

l'année),

-

MJPR simplifie le schéma

comptableavec

la suppression

de comptes de passage.

Ce sont autant des économies informatiques que celles des

audits de comptes aujourd'hui nécessaire .

- MJPR

respecte mieux les principes universels des normes comptables IAS :

homogénéité, productivité, simplicité,

indépendance des évènements comptables,

-

MJPR permet seule une gestion précise des emplois et

ressources (ALM

) et

l' Analyse

financière :

la

réalité chaotique calendaire induit aujourd'hui des

distorsions de près de 10% des marges mensuelles.

-

MJPR facilite non seulement les rapports IFRS, mais aussi tous les

analyses du type ALM globales, catégorielles ou par client

important. Actuellement, celles-ci ont engendrées le plus

souvent autant

d'usines à gaz informatiques qu'il

y a de types d'instruments financiers !

- Faire de l'historique

comptable la source unique de ces analyses est la plus grande économie

de MJPR...

Pour

remercier le lecteur d'avoir lu tout ce qui précède, un

outil gratuit vous est offert :

Calcul

sur tableur (Excel,

Open Office Calc, etc...)du

TAEG légal.(Rglt.CE

1998/7 - Loi

RF 2002/927) :' )

En 2008, force est de constater que peu de

banques et établissements financiers appliquent vraiment la

loi européenne de 1998, adaptée en France par le décret

2002/927, substituant le TAEG au TEG Scrivener .

Vérifiez-le

avec votre tableur sur votre propre cas avec l'exemple

téléchargeable suivant.

Le deuxième

feuillet du tableur s'intéresse aux Crédits '

Permanents' à la consommation Renouvelables ou Revolving,

et

donne des liens utiles vers la Banque

de France et la DGCCRF.

L'Outil

informatique ACTUARIEL MJPR - commercialisé -

commercialisable...

L'auteur

a développé plusieurs outils, programmes sous PC

Windows à l'intention des professionnels, des particuliers

ou PME.

Seul est commercialisé aujourd'hui, le programme

s'appuyant sur une année divisée en 12 périodes

de 30 jours.

En

fait, il n'existe qu'un seul programme ACTUARIEL, dont seule l'option

'Jours

réels'reste

bridée,

(dans l'attente des conditions d'un lancement professionnel du projet MJPR).

Toutes les autres

fonctionnalités (pondération, report jour ouvré,

report d'arrondis, etc... ) sont actives, mais leur usage reste

démonstratif et n'est pas recommandable : les résultats

sont contestables, car le postulat des mois de 30 jours induit

plusieurs interprétations possibles du calcul des périodes

irrégulières.

Pour

les professionnels, nous

proposons donc une démonstration MJPR dans la perspective de ce lancement.

Pour

leurs clients, nous

proposons seulement l'étude critique et gracieuse d'un dossier

MJPR, pour qu'en retour, ils participent, en communiquant cette étude

à leur banquier, à ces évolutions nécessaires,

si inéluctables soient-elles.

ACTUARIEL permet

de personnaliser

et éditer des

crédits de toute nature, en respectant les objectifs de marge

qui leur sont fixées.

ACTUARIEL produit,

à volonté, un catalogue des barèmes disponibles

ou des crédits individuels.

ACTUARIEL justifie

le calcul du TAEG(Taux

Actuariel Effectif Global) et Scrivener, propre à chaque plan

avec ses frais sur dossier, échéances, et/ou

d'assurance éventuels. Son interface ergonomique fonctionne

sous Windows (ME, NT, 2000, XP, ...).

Pour construire des crédits

des plus simples aux plus complexes, ACTUARIEL fait vos calculs sur

25 Paliers,

à différents taux, à intérêts

à terme échu ou précomptés

leasing),

avec

des échéances ou amortissements constants, progressifs,

dégressifs ou saisonniers,

avec une libération

éventuelle fractionnée des capitaux et la définition

d'une valeur résiduelle.

ACTUARIEL a

été le premier logiciel disponible intégrant des

Saisonnalités.

ACTUARIEL reste

le seul logiciel depuis 2006 intégrant toutes ces

fonctionnalités sur la base des jours réels.

Il s

'intégrera en amont de vos applications actuelles de gestion

et de suivi des échéances de crédits et

locations financières.

Sa

version V2 (base jours réels) pour Windows n'est disponible

qu'en partenariat à négocier.

Actuaflux

est

un autre programme complémentaire pour les gros Crédits

totalement irréguliers en dates et montants.

Une banque

internationale l'utilise depuis fin 2005 pour des contrats révisables

(secteur pétrolier) de plusieurs fois 100 M$.

Il possède

le même moteur de calcul du TAEG et les mêmes

fonctionnalités de base réelle ou bancaire, et une

grande variété de frais de services annexes.

Actuaflux permet

aussi de préparer les écritures comptables IAS

(amortissement des frais annexes inclus).

ACTUARIEL

détermine des crédits simples ou complexes, à court, moyen ou

long terme :

respectant toute

réalité calendaire irrégulière

et suivant la norme IAS.

MJPR sait le faire aussi (en base jours réels comme en base 360

jrs/an) :

- Avec

des intérêts post ou précomptés, (à

terme échu ou perçus d'avance)

- Avec des mises à disposition fractionnées et/ou valeur

résiduelle,

- Avec franchise totale ou d'amortissement des premiers paliers.

- Avec une fonctionnalité de saisonnalité et/ou une

pondération libre des échéances,

- Avec la possibilité de taux variés ou progressifs.

- Avec

un justificatif du calcul du TAEG (jours réels) et TEG dit

Scrivener.

Le

distinguo plus commercial que technique entre intérêts

post ou précomptés s'estompera

avec la totale souplesse de dates que permet MJPR. Ce distinguo ne

change pas la valeur actuelle d'un prêt à une date

donnée, normes IAS ou non. L'apport de MJPR, c'est aussi de

s'intéresser à la seule

valeur actuelle (='fair value'primaire) sans les embrouilles des intérêts courus, échus, capitalisés, en franchise, etc...

La

saisonnalité ou la

pondération sont

de nouveaux

outils à

la disposition de Commerciaux dans leur argumentaire.

Ils sauront

sûrement l'utiliser avec efficacité pour se différencier

des

concurrents.

Pour

les entreprises : la

saisonnalité permet de proportionner l'effort de remboursement

à la production ou consommation saisonnière .

Pour

les particuliers : la

saisonnalité permet de diminuer l'effort de remboursement

lorsque d'autres dépenses saisonnières sont

prioritaires... ou de le majorer

à l'occasion d'un treizième mois par exemple.

ACTUARIEL

peut

gérer sur PC une base de données des barèmes ou

de votre catalogue commercial des produits de crédits.

Une

aide aux standards Windows, complète, imprimable,

avec des exemples progressifs est fournie.

Le langage de

programmation utilisé est Delphi (pour Microsoft Windows) de

Borland.

La formation des commerciaux et guichetiers se fait en 2 heures dans vos locaux.

Elle peut être

adaptée à vos spécificités.

La définition

d'interfaces et de barèmes plus spécifiques se fait sur

devis.

Services (formation, licences en nombre, ... ) et

renseignements complémentaires : actuasoft@9online.fr.

Juillet 2009 - Michel RICARD – Ingénieur retraité -

Versailles -

récupérer

le fichier PDF de ce texte

Page suivante

(aperçus)

|